Para hablar del tema, será necesario traer a colación varias normas de carácter tributario y otras de carácter civil. Indica el articulo 572 del E.T. en su inciso primero que los deberes formales (declarar) los deben cumplir los representantes por sus representados y en su literal primero, se establece: “Los padres por sus hijos menores, en los casos en que el impuesto debe liquidarse directamente a los menores.” Lo anterior quiere decir, que la declaración de renta de un menor, en principio debe estar firmada por los padres.

De igual forma, en relación con la actuación frente a la DIAN, el artículo 555 del E.T. en su inciso primero indica que los contribuyentes pueden actuar de manera personal o por medio de sus representantes o apoderados y a renglón seguido señala que los contribuyentes menores adultos pueden cumplir con sus deberes formales directamente o por medio de sus representantes. Significa entonces que el menor de edad que sea considerado menor adulto puede firmar y presentar su declaración de renta, sin que sea necesario acudir a sus padres.

Ese sentido es importante averiguar desde el Código Civil o demás normas relacionadas, cuando un menor de edad es considerado para los efectos menor adulto.

Al respecto, el artículo 34 del Código Civil, indica: “Llámase infante o niño a todo el que no ha cumplido siete años; impúber, al varón que no ha cumplido catorce años y a la mujer que no ha cumplido doce; adulto, al que ha dejado de ser impúber; mayor de edad, o simplemente mayor, al que ha cumplido veintiún años, y menor de edad, o simplemente menor, al que no ha llegado a cumplirlos.”

No obstante lo anterior, con la promulgación del Código de Infancia y Adolescencia Ley 1098 de 2006 se establecido en su artículo tercero que se entiende por niño o niña a las personas entre cero (0) y doce (12) años y por adolescente a las personas entre doce (12) y dieciocho (18) años de edad. Posteriormente en junio 5 de 2009 se expidió la Ley 1306 de Protección de Personas con Discapacidad Mental y Régimen de Representación Legal de Incapaces Emancipados, la cual en su parágrafo único de su artículo 53 dispuso: “Para todos los efectos legales, el impúber se equipara al niño y niña definido en el artículo 3° del Código de la Infancia y Adolescencia. De igual manera, el menor adulto se equipara al adolescente de ese estatuto.”

En resumen:

Pero como estamos hablando de menores de edad, es importante traer a colación lo relacionado con la patria potestad, entendida esta desde el Código Civil artículo 288, como el conjunto de derechos y deberes que tienen los padres para proteger y formar integralmente a sus hijos, mientras sean menores de edad y no se hayan emancipado. Esta potestad se ejerce de manera conjunta por ambos padres, incluso si no están casados, y lo que se busca, es garantizar el bienestar, protección y desarrollo integral del menor. Por lo tanto, la patria potestad implica unos derechos y deberes a saber:

Derechos:

- Representar al menor judicial y extrajudicialmente.

- Administrar los bienes del menor.

- Otorgar permisos para que el menor salga del país.

- Usufructuar los bienes del menor, es decir, percibir los beneficios económicos que generen.

Deberes:

- Cuidar y proteger la salud física y mental del menor.

- Brindar alimentación, vivienda, vestido y educación al menor.

- Orientar y educar al menor en su formación moral, intelectual y social.

- Garantizar los derechos del menor establecidos por la ley.

De igual forma, es preciso indicar que existe diferencia entre patria potestad y custodia, mientras que la primera se refiere a los derechos y deberes generales sobre el menor, la custodia se refiere al cuidado y convivencia diaria con el menor. Un padre separado puede tener la custodia del menor, es decir, vivir con él y cuidarlo, mientras que ambos padres siguen ejerciendo la patria potestad.

En línea con lo anterior, el artículo 291 del Código Civil contempla que el padre y la madre gozan por iguales partes del usufructo de todos los bienes del hijo de familia, y el artículo siguiente del mismo Código sostiene que los padres gozan del usufructo legal hasta la emancipación del hijo. La emancipación es el acto jurídico por el cual un menor de edad adquiere la capacidad de obrar como si fuera mayor de edad y se requiere que tenga 16 años. Para el efecto, es necesario que tanto los padres (o aquel padre que tenga la patria potestad) como el hijo que tenga entre 16 y 18 años, estén de acuerdo en poner fin a la patria potestad y estando ambos de acuerdo, deben acudir ante el juez de familia para que los padres soliciten que se autorice la emancipación voluntaria del menor.

Como el artículo 291 del Código Civil señala que los padres gozan del usufructo legal hasta la emancipación del hijo, en materia tributaria señala el artículo 1.2.1.1.8. DUR 1625/2016 que “Las rentas originadas en el usufructo legal de los padres de familia se gravarán en cabeza de quien ejerza la patria potestad. Igual tratamiento se aplicará respecto de las ganancias ocasionales de los hijos menores, cuando no haya renuncia del usufructo legal.

La renuncia del usufructo legal, para efectos fiscales, solo será válida cuando se haga por escritura pública y no producirá efectos sino a partir del año gravable en que se otorgue el instrumento respectivo, según lo expresado en este por el renunciante.”

Lo anterior sígnica que el patrimonio y los ingresos de un menor de edad deben declararse por partes iguales en cabeza de los padres que ejerzan la patria potestad del menor, siempre y cuando el menor no se haya emancipado, toda que con la emancipación muere la patria potestad y de paso el usufructo legal en cabeza de los padres del menor de edad.

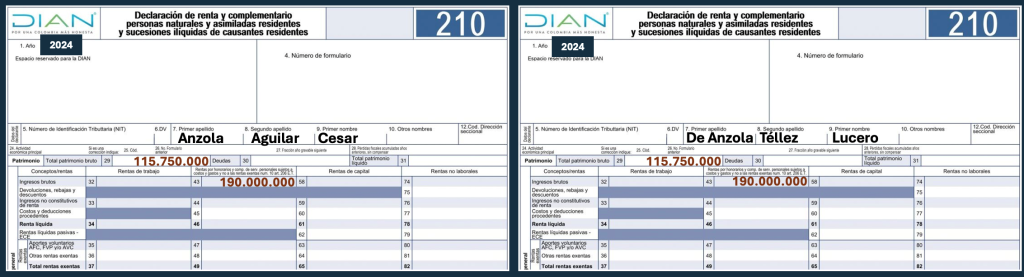

Para mayor claridad hasta lo aquí descrito, veamos el siguiente ejemplo: Carlos, hijo de Cesar y Lucero, tiene 9 años, es un Youtuber famoso y recibió rentas en el 2024 por $380.000.000 y terminó el año con una Nissan X-Trail por $230.000.000 y una bicicleta por $1.500.000 y teniendo en cuenta que el artículo 291 del Código Civil colige que el padre y la madre gozan por iguales partes del usufructo de todos los bienes del hijos, Cesar y Lucero deben denunciar en su declaración de renta el patrimonio e ingresos de su hijo así:

Así las cosas, Cesar incluirá en su propia declaración de renta la suma de $190.000.000 como ingreso y la suma de $115.750.000 como patrimonio, lo propio hará Lucero en su declaración. Naturalmente, estos ingresos y patrimonio deberán sumarse con los propios. (Consejo de Estado Sentencia 23040 de 2019)

En conclusión:

Los padres no renuncian al usufructo legal y el adolescente tiene 15 años, entonces los ingresos y patrimonio del menor se declaran en cabeza de los padres.

Un niño o niña (edades entre cero y doce años) presenta su declaración de renta pero la deben firmar los padres, cuando estos han renunciado por escritura pública al usufructo legal.

Un menor adulto (edades entre 12 y 18 años) puede presentar su declaración de renta y firmarla siempre y cuando los padres no hayan renunciado al usufructo legal.

Un menor adulto entre 16 y 18 años decide emanciparse (fin de la patria potestad) por lo tanto, puede el mismo presentar y firmar su declaración.

.

CESAR E. ANZOLA AGUILAR

Socio de Impuestos